Epargne des français

Quoi de neuf en 2019

Quoi de neuf en 2019 pour les épargnants ?

Par rapport à 2018, le régime fiscal de l’épargne connaît peu de changement au 1er janvier 2019. Des changements sont néanmoins attendus en cours d’année avec l’adoption de la loi PACTE qui comporte des mesures concernant le PEA, l’assurance vie, l’épargne salariale et l’épargne retraite. L’année 2019 est en revanche la première année d’application effective de la flat tax sur les revenus des placements financiers perçus en 2018.

Plusieurs dispositions modifient certains produits dès le 1erjanvier. Ainsi, le Gouvernement a intégré des mesures visant à encourager le développement de l’épargne salariale.

Avec l’adoption de la loi de financement de la Sécurité sociale pour 2019, le forfait social a été supprimé pour les versements de primes d’intéressement et de participation dans les entreprises de moins de 50 salariés. Pour les PME de 50 à 250 salariés, le forfait social est supprimé sur les versements de primes d’intéressement mais reste applicable pour la participation. Par ailleurs, le taux du forfait social est ramené de 20 à 10 % sur l’abondement des employeurs à un plan d’épargne entreprise (PEE).

Le PEA bénéficie d’une amélioration dès le 1er janvier. Les sorties réalisées avant 5 ans de détention sont désormais soumises au prélèvement forfaitaire unique de 30 % (17,2 % de prélèvements sociaux et 12,8 % d’impôt sur le revenu) et non plus aux taux forfaitaires en vigueur auparavant. Jusqu’à présent, les retraits anticipés étaient imposés à 22,5 % puis 19 % (hors cotisations sociales). Après 5 ans, seuls les prélèvements sociaux sont à acquitter.

Dans le cours de l’année après l’adoption de la loi PACTE, le régime du PEA sera encore amélioré. Les détenteurs d’un PEA pourront alors réaliser des retraits partiels après le 5e anniversaire du plan, sans provoquer sa clôture. En revanche, les versements postérieurs ne seront pas possibles. Après 8 ans, il sera possible de réaliser des rachats et des versements sans provoquer la fermeture du plan. Ces mesures rapprochent le PEA de l’assurance vie. Par ailleurs, la loi PACTE devrait créer un PEA Jeunes destiné aux 18/25 ans qui restent rattachés fiscalement à leurs parents.

Le projet de loi PACTE prévoit également de relancer les fonds euro-croissance de l’assurance vie qui offrent une garantie de capital à terme avec en contrepartie un gain potentiel plus élevé.

Contrairement à aujourd’hui, les assureurs pourront afficher un rendement annuel valable pour l’ensemble des épargnants. Les épargnants qui choisissent une échéance lointaine, supérieure aux 8 ans réglementaires, profiteront d’une garantie en capital plus importante, mais le rendement du fonds demeurera le même pour tous.

Le projet de loi PACTE inclut une transparence renforcée sur les frais et rétrocessions liées aux supports en unités de compte (UC).

Pour l’épargne retraite, du fait de la nécessité de publier au préalable des ordonnances, l’entrée en vigueur de la réforme visant à simplifier et à harmoniser les différents produits interviendra en 2020.

Dans le prolongement de la suppression de l’ISF, les « fonds fiscaux » FIP et FCPI devaient faire l’objet d’une majoration ponctuelle de la réduction d’impôt sur le revenu dite « Madelin » en 2018, avec un taux bonifié de 18 % à 25 % pour la seule année 2018. Cette mesure n’ayant pas été appliquée en 2018 devrait l’être en 2019.

2019 sera avant tout consacrée à la réforme des retraites et à la réforme de la dépendance. Sinon, comme nouveauté, il faut évidemment signaler le prélèvement de l’impôt à la source mais ce dernier touche le régime fiscal des produits d’épargne.

Néanmoins, il faut signaler que du fait de l’instauration du crédit d’impôt pour la modernisation du recouvrement, un régime spécifique s’applique à l’épargne retraite en 2018 et en 2019.

En cas d’ouverture antérieur et de versement réalisé en 2017, la déduction fiscale sera calculée sur la moyenne des versements effectués en 2018 et cette année. En 2020, le régime traditionnel reprendra ses droits.

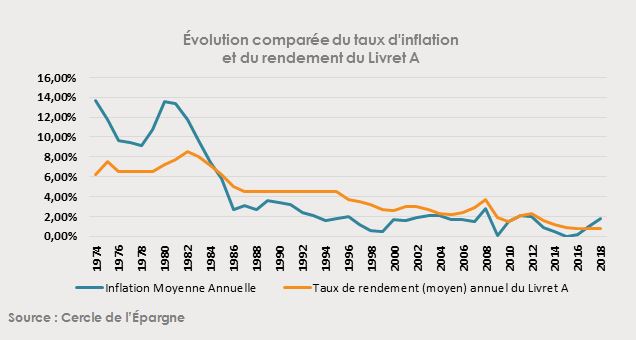

Le débat sans fin de l’inflation et la rémunération de l’épargne

Avec la remontée de l’inflation et le gel du taux du Livret A à 0,7 % décidé en 2017 pour deux ans, une polémique est née au début du mois de janvier sur la nécessité de relever ce dernier afin de maintenir le pouvoir d’achat des épargnants. Ce qui vaut pour les détenteurs du Livret vaut également pour tous les titulaires de produits de taux.

Le rendement de l’épargne n’est pas une fonction de l’inflation. Les taux des titres monétaires sont aujourd’hui négatifs et peuvent atteindre -0,36 %. Cela est la conséquence de la politique menée depuis 2015 de la Banque centrale pour éviter la déflation.

L’État, en France, emprunte à 10 ans, à 0,7 %. Ce faible taux est lié à la politique de la Banque Centrale Européenne et à l’aversion aux risques des investisseurs qui recherchent des titres sûrs, ce qui conduit à la baisse de leur rendement.

De manière rapide, il est affirmé que les épargnants ont perdu du pouvoir d’achat en plaçant leur argent en 2018 sur le Livret A ou sur tout autre produit de taux. Mais, c’est oublié que pour le Livret A, les fonds euros bénéficient d’une garantie en capital qui a un coût, surtout en période de crise et d’instabilité.

En choisissant la sécurité et la liquidité, les Français, par définition, arbitrent contre le rendement. En matière d’épargne, ce qui compte, c’est le rendement par rapport aux autres types de placement et son évolution dans le temps. En 2018, l’indice du CAC 40 a perdu plus de 10 % de sa valeur. Est-ce que ce résultat fait des actions un mauvais placement ? NON ! cela signifie qu’il comporte une certaine dose de risque.

La hausse des prix de 2018 n’est pas, pour le moment, le signal d’un nouveau cycle inflationniste. En effet, la baisse des prix du pétrole entraîne la décrue de l’inflation. Malgré le plein emploi dans de nombreux pays, malgré les politiques monétaires non conventionnelles, l’inflation sous-jacente (inflation calculée en enlevant les biens et services soumis à de fortes variations) demeure faible (1 % en France). Plusieurs facteurs expliquent l’atonie de l’inflation. Les salaires augmentent peu en raison de gains de productivité faibles et d’une polarisation de l’emploi avec l’augmentation des postes à faible qualification. Internet accroît la concurrence tant au niveau de la distribution qu’au niveau des producteurs. Les prix demeurent également orientés à la baisse pour les produits manufacturés du fait des fortes capacités de production des pays émergents.

Partager cet article :