Le système de retraite en France

Le système de retraite français peut paraître complexe de prime abord : entre régimes de base, complémentaires, règles de calcul et statuts particuliers, il n’est pas toujours simple de s’y retrouver.

Comment fonctionne la retraite dans les régimes dits « alignés » et dans la fonction publique ? Qu’est-ce que le taux plein ? Et la décote ? Comment acquiert-on des trimestres ?

Comprendre ces grandes notions est une condition indispensable pour anticiper et préparer sa retraite. Ce dossier propose de les démêler, étape par étape.

Comment fonctionne le système de retraite ?

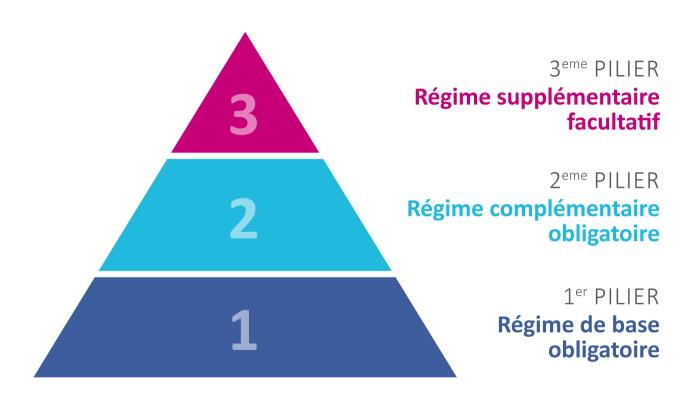

Les trois piliers de la retraite en France

Le système de retraite français est souvent représenté comme une pyramide à trois niveaux :

La retraite de base

Le pilier de la pyramide représente les régimes de base, obligatoires. Ils varient selon les professions :

- L’Assurance retraite pour les salariés et les indépendants classiques ;

- La CNAVPL pour les professions libérales (sauf les avocats, affiliés à la CNBF) ;

- La MSA pour les agriculteurs ;

- Le SRE pour les fonctionnaires d’État ;

- La CNRACL pour les fonctionnaires territoriaux et hospitaliers ;

- Etc.

Ce système fonctionne selon le principe de répartition : chaque mois, les personnes qui travaillent versent des cotisations, qui servent immédiatement à payer les pensions des retraités actuels. C’est ce qu’on appelle la solidarité entre générations, les actifs d’aujourd’hui financent les retraités d’aujourd’hui, en comptant sur les actifs de demain pour faire de même.

Ce modèle repose donc sur un équilibre fragile entre le nombre de cotisants et celui des retraités.

Le saviez-vous ?

Les régimes de base ont plusieurs points communs :

📅 Un décompte des droits généralement en trimestres ;

💰 Les cotisations et les pensions de retraite ne sont pas calculées sur l’ensemble du salaire, mais sur une base réglementaire, dès lors que ce revenu dépasse un certain seuil (comme le PASS pour les salariés ou le traitement hors primes pour les fonctionnaires) ;

% La pension représente un pourcentage de ce revenu plafonné.

La retraite complémentaire

Au deuxième niveau de la pyramide, on trouve les régimes complémentaires. Comme les régimes de base, ils sont obligatoires :

- Le plus connu est l’Agirc-Arrco, destiné aux salariés ;

- Pour les fonctionnaires, les indépendants classiques et les agriculteurs, la même caisse gère à la fois le régime de base et le régime complémentaire (comme le SRE, la CNRACL, l’Assurance retraite ou la MSA) ;

- Les professions libérales, quant à elles, dépendent de caisses spécifiques à leur métier (comme la CIPAV, la CARMF, etc.).

Contrairement aux régimes de base, les régimes complémentaires, eux, fonctionnent tous selon un système de points, toujours financé en répartition. Le nombre de points acquis dépend de la durée et du montant des cotisations.

Pour calculer les retraites complémentaires en points, c’est très simple : il suffit de multiplier le nombre de points acquis par la valeur du point en vigueur au jour du départ à la retraite.

La retraite supplémentaire

Au sommet de la pyramide se trouve la retraite supplémentaire, qui est facultative. Elle repose sur un principe différent : la capitalisation. Cela signifie que chacun épargne pour sa propre retraite, via un contrat de retraite supplémentaire collectif ou individuel.

Fin 2023 on dénombrait 17,3 millions d’adhérents à un contrat de retraite supplémentaire. Ce chiffre est en forte hausse du fait de l’apparition sur le marché des nouveaux plans d’épargne retraite (PER) créés par la loi Pacte de 2019. Plusieurs raisons expliquent ce succès :

- La recherche par les entreprises de moyens de motiver et/ou de retenir leurs salariés sans recourir à des augmentations du salaire direct ;

- Les inquiétudes, réelles ou suggérées, sur le devenir des systèmes de retraite par répartition ;

- Des avantages fiscaux et sociaux encourageant leur développement ;

- La possibilité de liquider ses droits en rente, en capital ou une combinaison des deux au moment de la retraite.

Comprendre le calcul de la retraite de base dans les régimes alignés

Pour simplifier les règles de calcul de la retraite, plusieurs régimes de base – les régimes dits « alignés » – pratiquent les mêmes méthodes de calcul que le régime général de la Sécurité sociale. Cela concerne :

- Les salariés du privé ;

- Les salariés agricoles ;

- Les travailleurs indépendants classiques (artisans, commerçants, industriels).

Choisir l'UMR, c'est faire confiance à un expert reconnu de l'épargne retraite individuelle

10,9 Milliards €

Actifs sous gestion

4 % nets de frais

Rendement Fonds Euros 2025

365 000

Clients adhérents

50 partenaires

Distributeurs & sociétés de gestion