Corem - Vie du contrat

De l’adhésion à la mise en service de la rente

Le fonctionnement du complément retraite Corem est simple : les cotisations versées par l’adhérent lui permettent d’acquérir des points qui seront convertis en rente ou en capital lorsqu’il en fera la demande.

L’adhérent peut à tout moment connaître le montant estimé de sa rente ou de son capital .

Nature et durée du contrat

Le complément retraite Corem a pour objet de permettre à l’adhérent de se constituer, moyennant le versement de cotisations programmées et/ou libres, une retraite supplémentaire par capitalisation, payable sous la forme d’une rente viagère et/ou d’un capital libéré en une fois ou de manière fractionnée, à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L.161-17-2 du code de la sécurité sociale.

Le contrat ne peut faire l’objet de rachats que dans les cas prévus par l’article L224-4 du Code monétaire et financier.

Les droits individuels en cours de constitution sont transférables vers tout autre plan d’épargne retraite compatible avec la loi Pacte.

Conditions d'adhésion

Pour pouvoir adhérer au complément retraite Corem, il faut être adhérent adhérent de l'association ADERP.

Il est possible d’adhérer au plus tôt dans l’année de son 18ème anniversaire et au plus tard dans l’année de son 74ème anniversaire.

L’adhésion doit être formalisée par un dossier d’adhésion. Une fois enregistrée, elle est confirmée à l’adhérent par un certificat d’adhésion.

A NOTER

Tout adhérent a la faculté de renoncer à son adhésion par lettre recommandée avec avis de réception, dans les 30 jours suivant le paiement de la première cotisation.

Constitution du complément retraite

Modalités de versement des cotisations

Corem offre une grande souplesse de cotisation (voir Corem - Cotisations).

L’adhérent a la possibilité d’effectuer des versements jusqu’à la fin de l’année de ses 74 ans au plus tard. Il peut demander à percevoir sa rente ou son capital Corem et continuer à cotiser dans le cadre d’une nouvelle d’adhésion.

DEFINITION DES COMPARTIMENTSLe régime est destiné à accueillir trois types de versements de natures différentes, régis par des règles techniques, fiscales et sociales spécifiques. Ces versements sont donc isolés au sein de trois compartiments distincts :

- Le compartiment « Versements volontaires »

- Le compartiment « Epargne salariale »

- Le compartiment « Obligatoire Entreprise »

Compartiment « Versements volontaires »

Ce compartiment peut être alimenté par des versements volontaires (programmés ou libres) ainsi que par des transferts entrants.

Compartiments « Epargne salariale» et « Obligatoire Entreprise »

Ces compartiments ne peuvent être alimentés que par transfert entrant :

Pour le compartiment « Epargne salariale »

- des droits individuels en cours de constitution sur un plan d’épargne pour la retraite collectif mentionné à l’article L.3334-1 du code du travail, conformément au 6° de l’article L.224-40 du code monétaire et financier ;

- des droits individuels en cours de constitution sur un plan épargne retraite issus de sommes versées au titre de la participation aux résultats de l’entreprise prévue au titre II du livre III de la troisième partie du code du travail ou de l’intéressement prévu au titre Ier du même livre III, ou de versements des entreprises prévus au titre III dudit livre III, ainsi que des droits inscrits au compte épargne-temps ou, en l’absence de compte épargne-temps dans l’entreprise et dans des limites fixées par décret, des sommes correspondant à des jours de repos non pris, visés au 2° de l’article L.2242 du Code monétaire et financier ;

Pour le compartiment « Obligatoire Entreprise »

- des droits individuels issus de versements obligatoires du salarié ou de l’employeur, en cours de constitution sur un contrat mentionné au 7° de l’article L.224-40 du code monétaire et financier, lorsque le salarié n’est plus tenu d’y adhérer ;

- des droits individuels en cours de constitution sur un plan d’épargne retraite d’entreprise, issus de versements obligatoires du salarié ou de l’employeur, visés au 3° de l’article L.224-2 du Code monétaire et financier, lorsque le titulaire n’est plus tenu d’y adhérer.

Les droits correspondant à ces versements ne peuvent être liquidés que sous la forme d’une rente viagère.

Calcul et suivi des points Corem

Les cotisations versées permettent d’acquérir des points Corem. Les points acquis sont calculés en divisant le montant versé –hors C3S et majoration pour paiement différé– par le prix d’achat du point fonction de l’âge de l’adhérent dans l’année en cours.

L’UMR adresse à chaque adhérent en phase de constitution de son complément retraite un relevé de situation annuel avec les informations suivantes :

- Le montant des cotisations qu’il a versées l’année précédente et les années antérieures.

- Le nombre de points qu’il a acquis l’année précédente et les années antérieures.

- Le montant estimé de sa rente à l’âge de référence (62 ans) ou, s’il a dépassé cet âge, à l’âge qu’il atteindra l’année suivante, calculé sur la base des points qu’il a acquis au 31 décembre précédent.

- La valeur de transfert de son contrat.

Estimation de la rente Corem

En plus de l’estimation communiquée chaque année dans son relevé de situation, l’adhérent peut réaliser d’autres estimations avec d’autres critères sur son espace personnel.

Mise en service du complément retraite

Conditions et formalités de liquidation

L’adhérent pourra bénéficier de son complément retraite Corem, à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L.161-17-2 du code de la sécurité sociale.

La mise en service de la rente n’intervient qu’à la demande de l’adhérent qui doit être formalisée par un dossier de liquidation à adresser à l’UMR au moins un mois entier avant la date d’effet souhaitée (le cachet de la poste faisant foi)) et au plus tôt 6 mois avant. Par exemple, si la date d’effet souhaitée est le 1er juin, le dossier de liquidation doit être adressé au plus tard le 30 avril.

Dans ces conditions, la date d’effet est librement choisie par l’adhérent, sachant que :

- C’est obligatoirement le 1er jour d’un mois.

- L’âge pris en compte pour le calcul des points à servir est celui du dernier anniversaire. Il est donc dans son intérêt de choisir comme date d’effet le 1er jour du mois suivant sa date anniversaire (ou le jour de sa date anniversaire si c’est le 1er jour d’un mois).

Une fois la rente, le capital ou la combinaison des 2, mis en service, un certificat de liquidation est envoyé à l’adhérent.

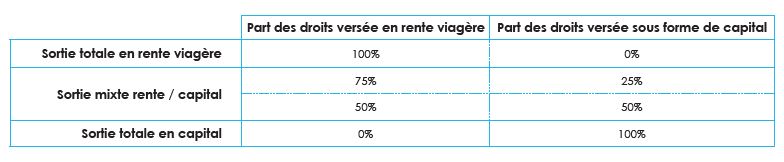

MODALITES DE LIQUIDATIONLa liquidation des droits s’effectue simultanément sur tous les compartiments.

La répartition entre rente et capital peut être différente selon les compartiments. Sur les compartiments « Versements volontaires » et « Epargne salariale», l’adhérent choisit les modalités de liquidation selon l’une des répartitions suivantes :

Lorsque, à l’adhésion, l’adhérent a fait le choix irrévocable de la sortie totale sous forme de rente viagère, la sortie sous forme de capital (totale ou partielle) n’est pas autorisée.

Sur le compartiment « Obligatoire Entreprise », seule la sortie en rente est autorisée.

OptionS de liquidation

L’adhérent a le choix entre les trois options suivantes sachant que, dans tous les cas, sa rente lui sera versée à vie :

- Option sans réversion.

- Option réversion au taux de 60%, 80% ou 100% au profit de son conjoint ou de son partenaire dans le cadre d’un PACS ou de son concubin ou de son(ses) enfants(s) relevant du groupe handicap : les points sont alors minorés par un coefficient de réversibilité.

- Option certitude jusqu’à 80 ans : les points sont alors minorés par le coefficient 0,94 (voir Rente certitude).

Calcul et paiement de la rente Corem

La rente annuelle brute est égale au nombre de points à servir –compte tenu de l’âge pris en compte et de l’option de liquidation choisie– multiplié par la valeur de service du point en vigueur.

Exemple d’un adhérent qui demande à percevoir sa rente Corem en 2023

Demande à 63 ans, avec l’option certitude

- Nombre de points acquis : 5 000 points

- Coefficient d’ajournement applicable à 63 ans : 1,04

- Coefficient de l’option certitude : 0,94

- Valeur de service du point Corem : 0,524500 €

- Calcul de la rente annuelle brute : 5 000 × 1,04 × 0,94 × 0,524500 € = 2 563,756 €.

Cette rente sera versée mensuellement à terme échu, soit toutes les fins de mois, après déduction des frais de gestion (1%) et des prélèvements sociaux en vigueur, sauf si l’adhérent peut en être exonéré (voir Fiscalité de la rente Corem et prélèvements sociaux).

Le versement de la rente de la rente est mensuel sauf :

- Lorsque le montant de la rente est inférieur à 480€ par an, l’adhérent peut demander à percevoir le capital représentatif, sinon la rente fait l’objet d’un versement semestriel.

Evolution du montant de la rente Corem

Le montant de la rente Corem est calculé chaque année avec la valeur de service du point en vigueur. Cette valeur est revue annuellement par les instances de l’UMR. Elle peut varier à la hausse par revalorisation ou à la baisse du fait de contraintes prudentielles et/ou économiques (voir Comprendre Corem - Chapitre Pilotage du régime).

CALCUL ET PAIEMENT DU CAPITAL COREMLorsque l’adhérent choisit la sortie sous la forme d’un capital, celui-ci peut être versé en une seule fois ou de manière fractionnée.

Le montant du capital correspond au montant calculé à l’article 8 (b) (sans application des éventuels frais de transfert).

Le capital pourra être fractionné en 2, ou 4 versements annuels, de montants identiques, versés à la date anniversaire de la liquidation.

Décès de l'adhérent

Décès en période de constitution du complément retraite

En cas de décès de l’adhérent pendant la période où il cotise, le capital sera reversé, dans les conditions prévues à l’article 9 du règlement mutualiste, à la personne de son choix ou selon la clause type.

A NOTER

Si l’adhérent Corem avait également souscrit la garantie Corem Sérénité, un capital décès sera versé au(x) bénéficiaire(s) qu’il a désigné(s) dans le cadre de cette garantie (voir La garantie décès Corem Sérénité).

Décès en période de service du complément retraite

Le décès de l’adhérent met fin au contrat sauf s’il avait choisi l’une des deux options suivantes dans son dossier de liquidation :

- Option réversion au taux de 60%, 80% ou 100% au profit de son conjoint ou de son partenaire dans le cadre d’un PACS ou de son concubin ou de son(ses) enfants(s) relevant du groupe handicap (voir Corem - Le principe de la réversion).

- Option certitude jusqu’à 80 ans (voir Corem - La rente Certitude)