Les Français face à la question de l’héritage et de la donation

Patrimoine

Selon l’INSEE, l’âge moyen de la transmission du patrimoine entre générations a augmenté de huit ans entre 1980 et 2015. Il se situe désormais bien au-delà de 50 ans. Il est de plus en plus habituel d’hériter de ses parents quand on est à la retraite. Cette situation est la conséquence du vieillissement de la population et contribue à la concentration du capital.

La France est un des pays qui impose le plus fortement les successions. Depuis quelques années, les pouvoirs publics semblent hésiter sur le chemin à suivre sur ce sujet. Sous la présidence de Nicolas Sarkozy, un allègement des droits de succession et des droits de donation avait été mené mais ces mesures ont été, en grande partie, annulées par François Hollande. Ce dernier avait, par ailleurs, décidé de relever le taux marginal de taxation pour les successions en ligne directe.

Les Français sont, dans leur grande majorité, favorables à l’adoption de mesures de réduction des droits de donation. Ils demandent tout à la fois un accroissement de l’abattement, une diminution des droits et la possibilité de réaliser, en franchise de droits, des donations plus fréquemment. Le Président de la République, Emmanuel Macron, ne souhaite pas, pour le moment, ouvrir ce chantier même si plus des trois quarts des Français souhaitent une amélioration du régime des donations (76 % - sondage 2017 Cercle de l’Épargne).

Deux thèses s’affrontent depuis des lustres :

- D’un côté, les tenants de droits de succession élevés mettent en avant leur efficacité pour réduire des inégalités. Ces droits limiteraient la concentration naturelle du capital et permettraient sa mobilité. Les tenants de la taxation élevée des successions se retrouvent essentiellement à gauche de l’échiquier. Des libéraux peuvent également épouser la thèse des droits élevés. L’individu doit se réaliser par lui-même et non à travers le bénéfice d’un capital transmis. Par ailleurs, des successions importantes conduisent à une mauvaise allocation des actifs et à des gaspillages. Le financement par le marché est plus efficient du fait de la meilleure intégration dans la chaîne de production du prix de l’argent.

- De l’autre côté, les partisans d’une taxation mesurée sont, en règle générale, plutôt à droite. Ils mettent en avant la transmission des fruits d’une vie aux enfants ou aux petits-enfants. Ils soulignent que les entreprises familiales sont plus pérennes et plus respectueuses de leur environnement social que les entreprises capitalistiques.

L’héritage a changé de fonction avec l’allongement de l’espérance de vie. Les successions interviennent de plus en plus tard. Les enfants héritent de leurs parents quand ils sont eux-mêmes à la retraite.

Autrefois, si l’héritage pouvait servir d’apport pour acheter sa résidence principale ou créer son entreprise, il entre avant tout aujourd’hui dans une logique de gestion patrimoniale de la retraite.

La France, championne d’Europe pour la taxation des successions et des donations

Si l’héritage constitue un sujet sensible en France, cela n’a pas empêché le législateur, au fil des décennies, d’adopter des taux d’imposition très élevés. Mais, France oblige, le régime des droits de succession se caractérise par l’existence de plusieurs niches fiscales permettant d’alléger la facture. Le système est, de ce fait, complexe et peu compréhensible par le commun des mortels.

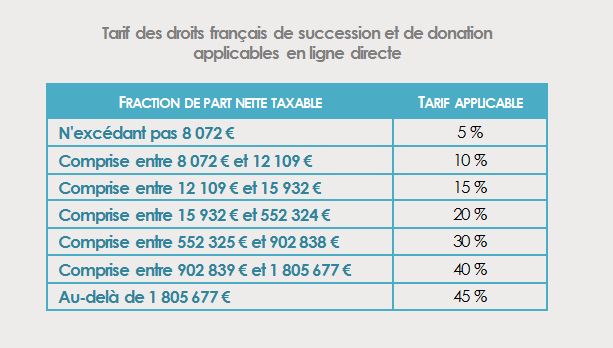

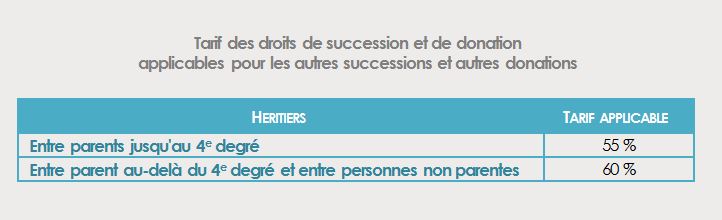

En France, l'impôt sur les successions comporte plusieurs barèmes progressifs selon la somme héritée, avec des tranches allant jusqu'à 60 % en cas de lien de parenté éloigné. Selon les liens de parenté, des abattements atténuent le montant des prélèvements.

Le taux en ligne directe s'élève lui à 45 % pour une part nette supérieure à 1,8 million d'euros. En ligne directe, ce taux est un des plus élevés d’Europe. Les ascendants et enfants disposent d'un abattement maximum de 100 000 euros, soit l'un des plus faibles d'Europe.

Au niveau mondial, seuls le Japon avec un taux d'imposition en ligne directe de 55 % et la Corée du Sud, avec 50 %, taxent plus lourdement les successions que la France.

Quinze des trente-six pays de l'OCDE n'imposent pas les successions :

- le Portugal a abandonné la taxation des successions en 2004,

- la Russie en 2005,

- l'Autriche en 2008,

- la République Tchèque et la Norvège en 2014,

- la Suède a également mis un terme à la taxation des transmissions.

L’objectif de ces pays est d’éviter l’expatriation des entrepreneurs.

En Allemagne, le taux marginal d'imposition en ligne directe s'élève à 30 % lorsque la valeur de l'héritage dépasse les 26 millions d'euros. L'abattement s'élève à 500 000 euros pour le conjoint et 400 000 euros pour les enfants.

En Italie, les successions en ligne directe sont taxées à hauteur de 4 % et l'abattement atteint un million d'euros.

En Suisse, la fiscalité peut varier d'un canton à un autre, mais ne dépasse pas 10 %.

Le régime des donations

Les donations correspondent à des transmissions de biens et sont naturellement soumises à des droits de mutation, qu’elles prennent la forme de don manuel ou d’acte notarié. Seuls les présents d’usage sont exonérés.

Les donations peuvent, sous certaines conditions, bénéficier d’abattements. Sous réserve qu’aucune donation à la même personne n’ait été réalisée durant les quinze années qui précèdent l’abattement est de :

- 100 000 euros si le donataire est un enfant, un père ou une mère,

- 80 724 euros si le donataire est le conjoint du donateur ou son partenaire pacsé,

- 31 865 euros si le donataire est un de ses petits-enfants, de 15 932 euros si le donataire est un frère ou une sœur, vivant(e) ou représenté(e),

- 7 967 euros si le donataire est un neveu ou une nièce,

- 5 310 euros si le donataire est un de ses arrière-petits-enfants.

Un abattement de 159 325 euros bénéficie à tout donataire handicapé sous certaines conditions. Il se cumule avec l’abattement personnel.

Au-delà des abattements applicables, l’imposition est celle des droits de succession.

Le régime dérogatoire de l’assurance vie en matière de transmission

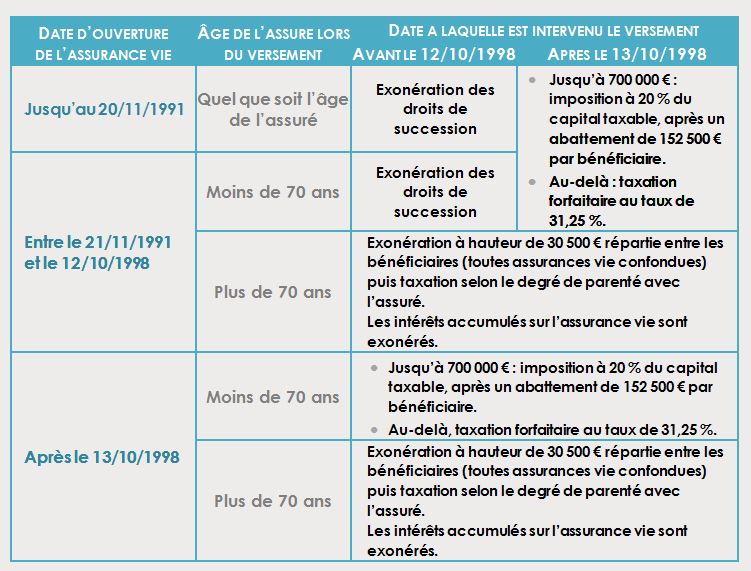

L’assurance vie offre un double avantage en matière de succession. Elle permet dans certaines limites de déroger à l’ordre successoral et de bénéficier d’une moindre taxation des sommes transmises.

Pour les versements réalisés par le souscripteur avant 70 ans, les sommes reçues par les héritiers sont exonérées de droits de succession à hauteur de 152 000 euros. Elles sont taxées à 20 % pour la fraction comprise entre 152 000 et 700 000 euros. Au-delà, elles sont taxées à 31,25 %.

En cas de versements effectués après 70 ans par le souscripteur, les produits capitalisés sont exonérés, mais le montant qui correspond aux primes est soumis aux droits de succession dans les conditions normales après application d’un abattement de 30 500 euros.

En cas de versements des primes avant et après 70 ans, les deux régimes s’appliquent au prorata des sommes concernées.

À souligner que ce régime ne vaut que pour les versements effectués après le 12 octobre 1998.

Pour les versements antérieurs, l’exonération était de mise avec une condition établie en 1991 concernant l’âge du souscripteur.

Les Français convaincus qu’ils bénéficieront d’un héritage

Selon une étude du CRÉDOC, 28 % des Français auraient déjà bénéficié d’un héritage et 16 % d’une donation du vivant. Un tiers des Français auraient donc profité soit d’un don soit d’un héritage.

Il est à souligner que les deux tiers de ceux qui n’ont pas bénéficié de dons ou d’héritages pensent un jour ou l’autre en recevoir un.

Ce niveau élevé explique la grande sensibilité des Français en matière de droits de succession. Ceux qui pensent ne jamais recevoir un héritage ou un don sont avant tout les non-diplômés (59 %), les titulaires de bas revenus (54 %), les ouvriers (49 %) et les personnes au foyer (49 %) ou encore les locataires (49 %).

Les Français attachés à transmission d’un capital

Les Français ont une vision optimiste de la transmission. Deux Français sur trois espèrent transmettre un patrimoine. Ce taux est évidemment fonction du niveau de revenu et de patrimoine. 88 % de ceux qui disposent de valeurs mobilières pensent ainsi transmettre un capital ; 87 % des propriétaires, 86 % des hauts revenus. Néanmoins, une majorité des détenteurs de revenus modestes pensent de même.

La transmission d’un ou plusieurs biens à ses proches (à son conjoint ou ses enfants notamment) est une valeur ancrée au plus profond de la société française. Ce geste traduit la volonté de marquer de son empreinte son passage sur terre, de mettre à l’abri du besoin ses enfants, ses héritiers. Les dons ou les transmissions lors des successions s’inscrivent dans le cadre des solidarités familiales. L’héritage appartient à la sphère privée. Il est à l’opposé du concept d’État-providence. C’est une partie de nous que nous ne souhaitons pas voir socialiser. Même ceux qui n’ont jamais bénéficié d’héritages pensent en transmettre un jour.

Si 80 % des Français pensent que les inégalités sociales ont augmenté depuis cinq ans (+7 points par rapport à 2014 - DREES), seules 9 % des personnes interrogées considèrent qu’il faudrait relever les droits de succession pour réduire ces inégalités. 87 % jugent au contraire qu’il faut diminuer l’impôt sur l’héritage, car il faut permettre aux parents de transmettre le plus de patrimoine possible à leurs enfants. Cette proportion est en augmentation de 9 points par rapport à 2011.

La progression de la valeur du patrimoine, ces dernières années, n’a pas infléchi ce sentiment. Par ailleurs, les Français souhaitent une législation favorable aux donations. Selon une étude du Cercle de l’Épargne de 2017, 78 % sont favorables à une diminution des impôts sur les donations.

Au niveau des droits à acquitter, les Français souhaitent que le conjoint survivant, les enfants et les petits enfants soient favorisés. Ils sont également partisans d’un régime allégé de droits de succession ou de donation pour la résidence principale quand une taxation accrue des biens professionnels ou des biens de valeur les choque moins.

Des héritages plus faibles en France que chez nos voisins

Le transfert moyen au moment des successions est de 135 400 euros par héritier (chiffre INSEE 2015). Il est plus faible que les montants transmis en moyenne au sein de l’Union européenne.

Le montant médian des successions est beaucoup plus faible, 41 100 euros.

Concrètement, cela signifie que parmi les bénéficiaires, un ménage sur deux a reçu moins de 41 100 euros. La moyenne est tirée vers le haut par les transmissions importantes.

En moyenne, les biens reçus représentent en France 20 % du patrimoine total des bénéficiaires.

Du fait d’une proportion plus importante de propriétaires en Italie et en Espagne, le logement représente respectivement 86 % et 63 % des transmissions dans ces pays quand, en France, il ne pèse que 37 %.

Les Français connaissent peu le montant réel des droits de succession. Cette méconnaissance résulte de la fréquence, par nature faible, à laquelle ils sont confrontés à ce problème. De nombreux Français surestiment les montants versés à l’État. Par exemple, seuls 14 % savent que les transmissions entre conjoints mariés ou pacsés ne sont pas imposées. Trois Français sur quatre surestiment le taux d’imposition sur les donations et héritages aux enfants ou petits-enfants.

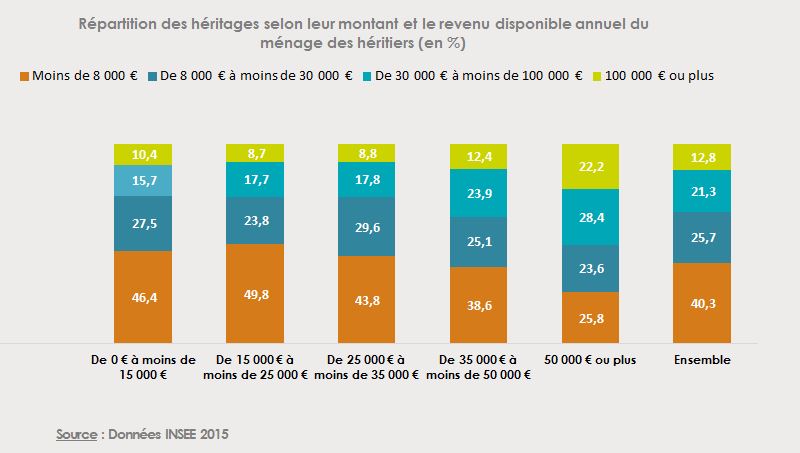

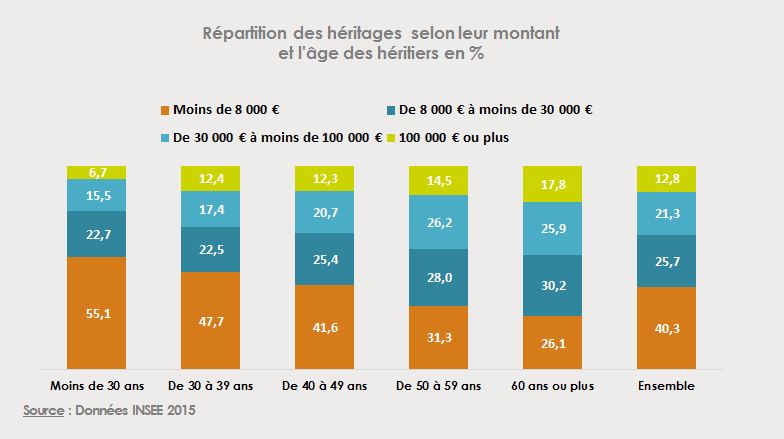

Près de 13 % des Français bénéficient d’un héritage dépassant 100 000 euros quand 40 % reçoivent moins de 8 000 euros. Plus les héritiers ont des revenus élevés, plus la probabilité qu’ils soient bénéficiaires d’héritages importants augmente.

Le montant de l’héritage est d’autant plus élevé que l’âge de l’héritier l’est également. Hériter jeune est synonyme bien souvent de décès précoce de la personne qui transmet.

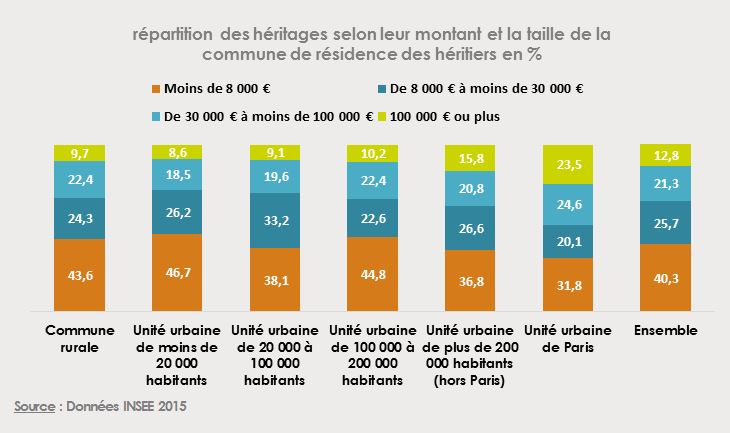

Du fait du prix de l’immobilier sur Paris et d’une proportion importante de ménages aisés, il est assez logique que le montant des transmissions y soit bien plus important qu’ailleurs.

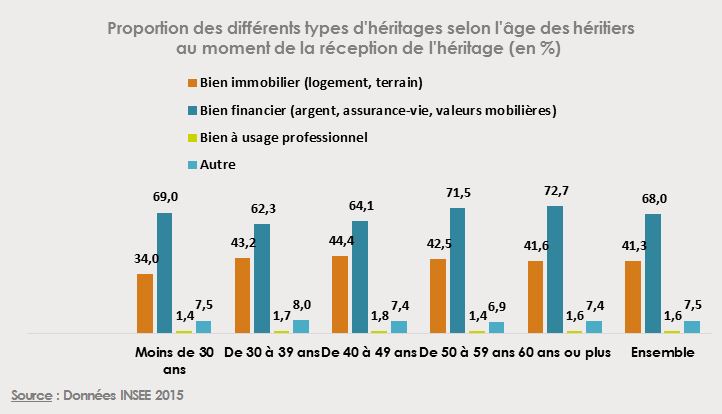

Plus l’âge des héritiers est élevé, moins le poids de l’immobilier est important.

Cette situation s’explique par le fait que les défunts sont plus âgés et disposent donc d’un patrimoine diversifié. Pour les jeunes héritiers de moins de 30 ans, la part de l’immobilier est faible dans les héritages par le fait que les défunts, souvent jeunes également n’ont pas eu le temps d’acquérir leur résidence principale.

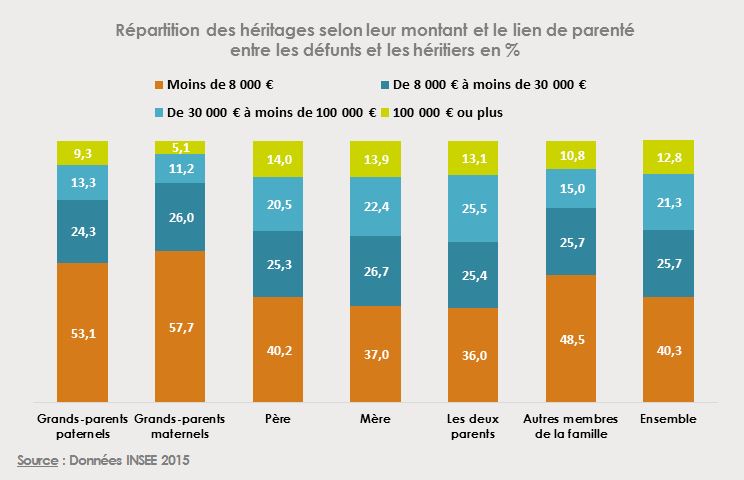

Les héritages peuvent également concerner des petits-enfants et sont donc d’un montant plus modeste que ceux réalisés entre parents et enfants.

L’idée d’assurer une plus grande mobilité du patrimoine et d’une meilleure répartition est admise par tous. Elle passe notamment par une réforme des droits de donation. La simplification du régime des plus-values faciliterait les ventes de biens.

Aujourd’hui, du fait des règles d’abattement, les contribuables ont intérêt à conserver plus de 20 ans leurs biens immobiliers. Le recours à la fiducie serait une autre voie qui permettrait de faciliter la transmission.

Partager cet article :