AGIRC et ARRCO

Les complémentaires refondues

Le fonctionnement des régimes complémentaires AGIRC et ARRCO qui concernent tous les salariés du privé sera profondément remanié à compter du 1er janvier 2019. Cette réforme est la conséquence de l’Accord National Interprofessionnel signé par les partenaires sociaux le 30 octobre 2015.

Cet accord avait pour objectif de rétablir l’équilibre financier des deux régimes complémentaires des salariés. En effet, depuis plusieurs années, l’AGIRC et l’ARRCO enregistraient des pertes techniques croissantes en raison du ralentissement de la croissance et du nombre croissant de retraités. Cette réforme majeure des complémentaires intervient au moment où s’engage la discussion de la mise en place éventuelle d’un régime universel qui, par nature engloberait l’AGIRC et l’ARRCO.

Compte tenu du caractère plafonné de la retraite de base, les cadres s’organisent dès la fin de la Seconde Guerre mondiale pour améliorer le niveau des pensions délivrées et créent en 1947 l’Association Générale des Institutions de Retraite des Cadres. Les non-cadres font de même à partir de 1957 en regroupant des caisses existantes qui donnent naissance en 1957 à l’ARRCO, l’Association pour le Régime de Retraite Complémentaire des salariés. L’ARRCO couvre l’ensemble des salariés, cadres compris quand l’AGIRC est réservée aux seuls cadres et assimilés. Ces deux régimes sont gérés de manière paritaire par les représentants des salariés et des employeurs. La généralisation des complémentaire a été progressive. Ce n’est qu’en 1972 que tous les salariés sont obligatoirement couverts par au moins un régime de retraite complémentaire.

Comme pour le régime de base, les deux régimes complémentaires fonctionnent selon le principe de la répartition. En revanche, ce sont des systèmes par points. Les cotisations prélevées sur les salaires et converties en points, cumulés d’année en année, permettent de calculer le montant de la future pension. À chaque point sont attachées une valeur d’achat (prix d’achat du point) et une valeur à la liquidation (connue seulement au moment de la cessation d’activité). C’est pourquoi les deux régimes complémentaires sont dits à cotisations définies ; le montant des cotisations étant prédéterminé quand celui des pensions est fixé au moment de la liquidation. Ils se distinguent des régimes à prestations définies pour lesquels le montant des pensions est fixé par avance et conditionne le montant des cotisations. Ces principes de fonctionnement devraient être repris pour le futur régime universel.

Le schéma en vigueur depuis quarante-cinq ans sera donc profondément modifié le 1er janvier 2019. En effet, en vertu de l’accord signé le 30 octobre 2015, l’AGIRC et l’ARRCO fusionnent. Une seule caisse, baptisée « AGIRC-ARRCO », gérera la retraite complémentaire des salariés. Cette fusion est l’aboutissement d’une dynamique de convergence amorcée dès 1996.

Cette fusion s’inscrit dans le processus de rééquilibrage des comptes. En effet, l’évolution des pertes amenait à la disparition d’ici 2025 des réserves constituées dans les années quatre-vingt-dix. À la différence de la Sécurité sociale, les régimes complémentaires ne peuvent pas dégager un solde final négatif. La fusion des deux institutions permet une mutualisation des réserves et des économies de gestion. Le 1er janvier 2019, le nouvel édifice gérera 18 millions de salariés et 12 millions de retraités.

Cette fusion a de nombreuses conséquences que ce soit au niveau des cotisations qu’au niveau du calcul des pensions. Pour les retraités qui reçoivent déjà des pensions de l’AGIRC et de l’ARRCO, il n’y aura aucun changement. Les nouveaux dispositifs s’appliquent aux salariés et aux futurs retraités

Des nouvelles règles de cotisations

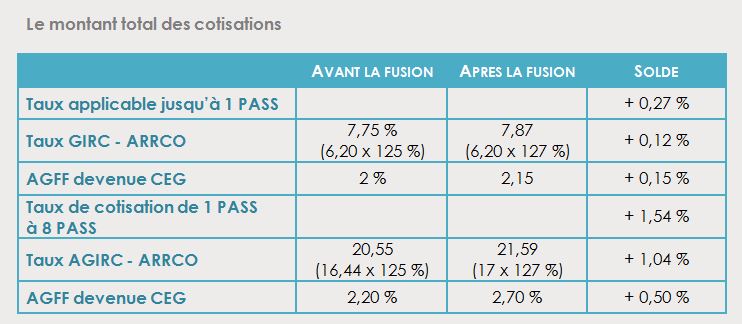

À compter du 1er janvier prochain quelle que soit la classification conventionnelle des salariés, deux tranches de cotisation sont prévues.

- Sur la tranche 1 (rémunérations inférieures ou égales au Plafond de la Sécurité sociale), le taux de cotisations appliqué sera de 6,20 %,

- Sur la tranche 2 (rémunérations comprises entre 1 fois et 8 fois le Plafond de la Sécurité sociale) le taux de cotisations sera de 17 %.

Les cotisations seront acquittées à 60 % par les employeurs et à 40 % par les salariés contre respectivement 62 % et 38 % dans l’ancien système.

Le taux d’appel (taux payé par l'employeur et le salarié) destiné à assurer l’équilibre financier des régimes, passera de 125 à 127 % au 1er janvier prochain. Cette mesure devrait rapporter 800 millions d'euros par an à L'AGIRC-ARRCO. Le taux d’appel est une cotisation additionnelle, non productive de droits, qui est ajoutée à la cotisation contractuelle AGIRC-ARRCO.

Une nouvelle contribution, appelée CEG, Contribution d’Équilibre Général est créée en remplacement des anciennes AGFF et GMP. La première avait été instituée afin d’assurer le financement des pensions après le passage de l’âge légal de 65 à 60 ans. Pour les salariés relevant de la tranche 1, le taux de la contribution d'équilibre général est fixé à 2,10 %. Pour les salariés de la tranche 2, ce taux est de 2,70 %.

L’ancienne CET (Contribution Exceptionnelle Temporaire) devient la CET (Contribution d’Équilibre Technique) mais son taux reste inchangé à 0,35 %. La nouvelle CET concernera dorénavant l’ensemble des salariés (cadres et non-cadres) ayant une rémunération supérieure au plafond de la Sécurité Sociale (relevant donc de la tranche 2 instituée par l’accord de 2015), et ce dès le premier euro.

Le bonus : malus de la retraite complémentaire

Les partenaires sociaux ont ainsi convenu de la mise en place à partir du 1er janvier 2019 d'un coefficient dit « de solidarité » qui se traduit par une minoration de 10 % de la pension de retraite complémentaire dans la limite de 3 ans. Cette minoration potentielle concerne les assurés nés en 1958 et après. Elle ne s'appliquera pas aux personnes qui décaleront d'un an la liquidation de leur retraite complémentaire.

La minoration ne concerne pas non plus les retraités exonérés de CSG, ni les assurés handicapés. Pour ceux assujettis au taux réduit de la CSG, l’abattement est limité à 5 %. Quoi qu’il en soit, cet abattement de 10 % disparaît à 67 ans, âge de la retraite à taux plein.

Les personnes bénéficiant d’un taux réduit de CSG se voient appliquer un malus de 5 % au lieu de 10 %.

Exemple

Un salarié né en 1958 qui souhaite partir à 62 ans (âge légal)

Pour avoir le taux plein, il doit cotiser 167 trimestres. Si le 1er janvier 2019, il respecte cette condition, il peut partir à la retraite mais il se verra appliquer un abattement de 10 % jusqu’au 1er janvier 2022 sur le montant de sa retraite complémentaire.

En revanche, s’il décale son départ d’un an, il pourra bénéficier dès 2020 de sa pension pleine et entière.

À noter que si ce salarié ne pouvait prétendre partir à la retraite à taux plein qu'à 66 ans, son abattement de 10 % ne s'appliquera que pendant 1 an, c'est-à-dire jusqu'à ses 67 ans.

Les salariés qui remplissent les conditions du taux plein au régime de base et qui reporteront la liquidation de leur retraite complémentaire d'au moins huit trimestres bénéficieront d'une majoration de leur retraite complémentaire pendant un an de :

- 10 % si elles décalent leur retraite complémentaire de 2 ans ;

- 20 % si elles décalent leur retraite complémentaire de 3 ans ;

- 30 % si elles décalent leur retraite complémentaire de 4 ans.

La conversion des anciens points ARRCO et AGIRC

La réforme prévoit la fusion des régimes ARRCO et AGIRC dans un seul régime AGIRC-ARRCO.

Cette fusion aura deux conséquences pour les cotisants. Le stock des anciens points ARRCO et des anciens points AGIRC sera converti en nouveaux points AGIRC-ARRCO. L’acquisition des nouveaux droits se fera au sein de ce nouveau régime.

Les points déjà acquis sont convertis comme suit :

Exemple

Si un salarié a un stock de 1 000 points ARRCO avant la fusion :

Il conservera ce même nombre de points après la fusion. Les points auront la même valeur, avant et après la fusion, soit : 1,2513 € (valeur 2018).

Si un salarié a un stock de 1 000 points AGIRC avant la fusion :

(valeur : 1000 x 0,4352 = 435,20 €/an)

Ses points AGIRC seront convertis en nouveaux points AGIRC-ARRCO pour sur la base de : 1 000 anciens points AGIRC x le coefficient de conversion (0,3477982898) = 347,80 nouveaux points AGIRC-ARRCO [347,80 x 1,2513 € = 435,20 €]

Partager cet article :