Les Français et l’épargne

Résultats de l’enquête 2018 Cercle de l’Épargne/ AMPHITÉA

Qu’est ce qui guide les choix des Français en matière de placement financiers ?

Sur les sept premiers mois de l’année 2018, les Français ont plébiscité l’assurance vie et le Livret A. Ces deux produits ont enregistré des collectes nettes positives qui se sont établies à 15,3 milliards d’euros pour la première et 9,99 milliards d’euros pour le second.

Le taux d’épargne des ménages s’est légèrement érodé au cours du premier trimestre 2018 en s’élevant à 13,6 % contre 14,2 % au dernier trimestre 2017 du revenu disponible brut. Cette baisse est imputable à l’épargne financière qui est passée de 4,5 à 3,6 % du revenu disponible brute.

L’autre composante de l’épargne des ménages, constituée par le remboursement du capital des emprunts immobiliers, étant par nature peu flexible.

Cette étude réalisée à partir des résultats de l’enquête 2018 Cercle de l’Épargne/ AMPHITÉA « Les Français, l’épargne et la retraite », se concentre sur les aspects qui touchent à l’épargne des Français.

LIVRET A, LA VALEUR REFUGE RéSISTE à TOUT

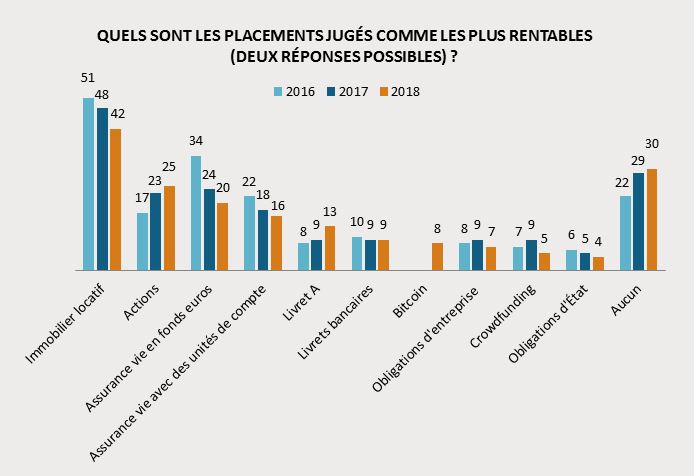

Dans l’enquête annuelle du Cercle de l’Épargne/ AMPHITÉA, le Livret A revient progressivement dans la course des placements jugés intéressants par les Français. Loin derrière l’immobilier et l’assurance vie et même devancé par les actions, il convainc néanmoins près d’un Français sur 4.

30 % des épargnants considèrent en que ce placement est intéressant, soit plus que la moyenne nationale.

Le Livret A demeure par nature le réceptacle de l’épargne de précaution. En période d’incertitudes et de regain d’inflation, les ménages le privilégient et cela même si son rendement est négatif.

Dans la pratique, après avoir fortement sanctionné les baisses successives de sa rémunération (avec -6,13 milliards d’euros en 2014 et -9,29 milliards d’euros sur l’année 2015), les Français ont manifestement retrouvé des raisons de placer une partie de leurs économies dans le Livret A.

La collecte nette a atteint 10,24 milliards d’euros en 2017. La collecte enregistrée depuis le début de l’année 2018 confirme la tendance de l’année dernière. L’encours du Livret A a atteint, à fin juillet 2018, 281,7 milliards d’euros (contre 270,1 milliards en juillet 2017), ce qui constitue un nouveau record historique.

Le Livret A, détenu par 82,1 % des Français, séduit deux profils distincts avec d’une part les jeunes et les ménages à faible revenu, ces derniers n’ayant généralement pas accès aux autres produits et d’autre part les épargnants aisés qui voient dans ce placement un moyen de se constituer une épargne de précaution défiscalisée.

En 2017, l’encours moyen du Livret A s’établit à 4 754 euros. 60 % des Livrets ouverts détenaient moins de 1 500 euros d’encours mais ne représentaient 3 % de l’encours total quand, à l’opposé, près de 27 % de l’encours total étaient répartis entre 5 % des détenteurs dont les Livrets dépassaient le plafond.

L’ASSURANCE VIE MAINTIENT SES POSITIONS

L’assurance vie est de loin le premier placement financier des Français. Une place confortée par la forte collecte enregistrée depuis le 1er janvier 2018 (+15,3 milliards d’euros de collecte sur les 7 premiers mois de l’année).

Malgré la baisse des taux des fonds euros, plus de la moitié de la population (51 %) jugent ce produit intéressant. Ce taux atteint 62 % chez les épargnants et s’élève même à 73 % chez les détenteurs d’assurance vie (ils étaient 74 % deux ans plus tôt). Il n’y a donc pas de remise en cause des contrats l’assurance vie et tout particulièrement pour ceux qui en détiennent un ou plusieurs.

L’assurance vie, par sa souplesse et sa fiscalité attractive constitue un placement populaire auprès de toutes les classes d’âges et les catégories socio-professionnelles.

Néanmoins, ce produit est davantage répandu auprès des personnes plus avancées en âge, les détenteurs d’un niveau de revenu élevé, les professions libérales et les cadres supérieurs. 61 % des 65 ans et plus et des sondés disposants de revenus mensuels supérieurs à 4 000 euros trouvent ce placement intéressant. 60 % des professions et libérales et des cadres supérieurs manifestent également leur soutien à ce produit.

LES ACTIONS RETROUVENT QUELQUES COULEURS

En 2018, seuls deux placements sont jugés plus rentables qu’en 2017 : les actions qui poursuivent leur progression en gagnant 2 points (25 % des sondés jugent ce placement parmi les plus rentables) et le Livret A pour les raisons évoquées précédemment.

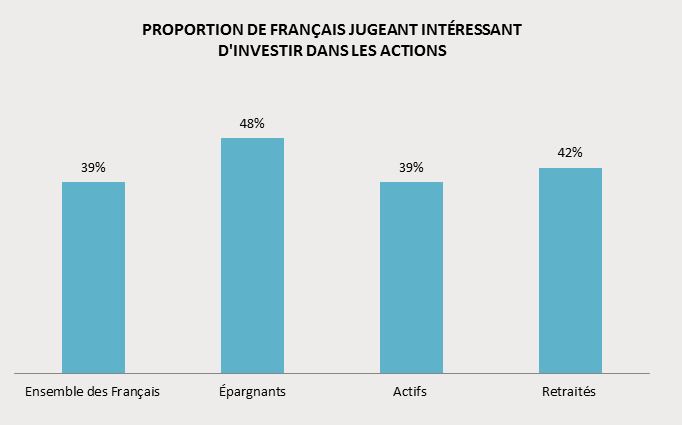

39 % des Français considèrent, en 2018, qu’il est actuellement intéressant de placer son épargne dans des actions. L’intérêt pour les actions gagne ainsi 10 points en deux ans (cf. graphique p.19). Les actions séduisent principalement les jeunes (48 % des 18-34 ans) qui aspirent à un meilleur rendement et les ménages aisés.

L’intérêt pour ce placement croît en effet avec le niveau de revenu (52 % d’avis favorables parmi les ménages disposant de revenus supérieurs à 4 000 euros par mois) et le niveau de patrimoine détenu (59 % des foyers dont le patrimoine financier est égal ou supérieur à 50 000 euros). Mieux informés et mieux conseillés ces ménages sont davantage en mesure de diversifier leur épargne et investir dans des placements jugés plus risqués.

Les épargnants sont par ailleurs plus nombreux que la moyenne à valider le placement action (48 % de citations favorables). Parmi eux, les détenteurs d’actions (PEA) confirment à 73 % leur choix d’investissement.

Au premier trimestre 2018, le patrimoine financier investi en fonds propres qui comprend à la fois les actions cotées, les actions non cotées et autres participations et la poche UC des contrats d’assurance vie est quasi stable à 1 681 milliards, la moindre valorisation boursière au premier trimestre 2018 étant compensée par le flux positif d’acquisition qui s’établit à +4,2 milliards d’euros.

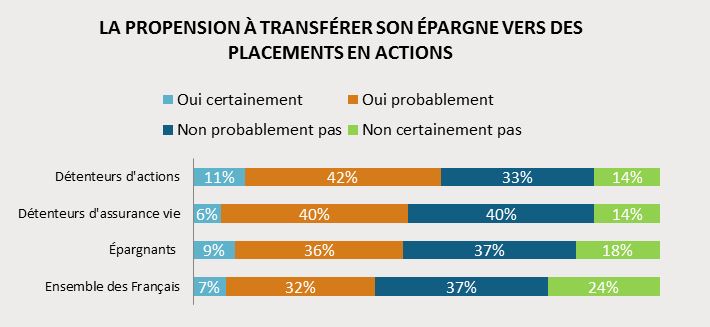

L’investissement en actions commence à séduire les épargnants

Si seulement 39 % des Français seraient disposés à transférer une partie de leur épargne investie en produits de taux vers des produits en actions, cette proportion monte à 48 % pour les épargnants. Or, ce dernier taux est plus représentatif de l’état d’esprit de l’opinion sur ce sujet car en France, l’effort d’épargne financière est très concentré sur une petite partie de la population.

Par ailleurs, les épargnants qui sont déjà détenteurs d’actions sont les plus enclins à renforcer leurs positions en la matière, prouvant qu’ils assument leurs prises de risque.

Le placement actions à travers les unités de comptes des contrats d’assurance vie bénéficie également d’un intérêt plus appuyé parmi les épargnants déjà concernés.

La sécurisation du patrimoine financier constitué demeure toutefois une valeur chère aux Français, y compris parmi les épargnants et les détenteurs d’assurance vie.

S’il convient de noter la part croissante tenue par les unités de compte dans la collecte, le poids de la poche UC reste limité en comparaison de l’importante place tenue par les fonds euros.

Depuis le début de l’année, les UC représentent 29 % de la collecte contre 13 % en pleine crise financière mais un retournement des marchés financiers qui pourrait modifier la donne semble difficile comme en témoigne la barre des 30 % d’UC qui reste complexe à franchir.

LE PRéLèVEMENT FORFAITAIRE UNIQUE n'est PAs COMPLèTEMENT COMPRIS

L’enquête 2018 du Cercle de l’Épargne/AMPHITÉA souligne que près des 3/4 des sondés (73 %) considèrent le Prélèvement Forfaitaire Unique (PFU) comme une mauvaise mesure. Les épargnants ne plébiscitent pas le PFU censé alléger le poids des prélèvements.

Ces derniers jugent à 69 % que le PFU est une mauvaise mesure et 59 % des personnes gagnant plus de

4 000 euros par mois ou dont le patrimoine financier dépasse 50 000 euros pensent de même. Cette mauvaise appréciation n’est pas sans lien avec la complexité du dispositif fiscal.

Le Prélèvement Forfaitaire Unique de 30 % qui intègre les prélèvements sociaux (17,2 %) et un prélèvement libératoire sur le revenu (12,8 %) est plus intéressant pour les assujettis à l’impôt sur le revenu. Par ailleurs, il est possible d’y renoncer et de conserver l’ancien système (décision qui concerne alors tous les produits).

Le PFU s’applique aux revenus financiers issus des livrets bancaires, des comptes titres et des Plans d'épargne logement (pour les plans ouverts depuis le 1er janvier 2018). Pour l’assurance vie, il faut désormais distinguer entre les primes versées avant et après le 27 septembre 2017. Avant cette date, tous les revenus issus des contrats d’assurance vie ne sont pas concernés par la réforme fiscale. Néanmoins, le taux des prélèvements sociaux est passé de 15,5 à 17,2 % le 1er janvier 2018. Pour les versements effectués à, compter du 27 septembre 2017, les produits peuvent être soumis au PFU (ou sur option à l'IR) si l'épargnant concerné détient plus ou moins de 150.000 euros d'épargne gérée sous forme d'assurance-vie.

Par ailleurs, à partir du 1er janvier 2018, le PFU de 12,8 % s'applique, en cas de rachat, sur les revenus financiers issus de primes versées à compter du 27 septembre 2017, pour tous les contrats de moins de huit ans, ce, quels que soient leurs montants. Après prise en compte des prélèvements sociaux de 17,2 %, le taux de prélèvement est donc de 30 %. Il est donc inférieur aux taux précédemment en vigueur.

Pour ceux dont les encours d’assurance vie sont inférieurs à 150 000 euros, le taux de prélèvement libératoire au titre des revenus reste fixé à 7,5 % pour les contrats de plus de 8 ans, ce qui fait un total de 24,7 %.

Si les encours détenus sous forme d'assurance vie et de capitalisation par l'assuré dépassent le seuil de 150.000 euros, le PFU de 12,8 % est de nouveau appliqué, ce qui exige un calcul au prorata des sommes respectivement concernées par les taux de 7,5 % et 12,8 %. L'abattement de 4 600 euros (ou 9 200 euros pour un couple) applicable sur les revenus générés par une opération de rachat effectuée sur un contrat de plus huit ans est maintenu.

Il convient de souligner que ces produits sont soumis au prélèvement forfaitaire sur la base de leur montant brut, le différentiel généré par l'abattement étant restitué seulement dans un second temps sous la forme d'un crédit d'impôt.

Seuls 18 % des sondés pensent que cette mesure est utile pour l’économie française quand 34 % estiment qu’elle est néfaste et 48 % qu’elle n’est ni utile, ni néfaste. Ce jugement est partagé par toutes les catégories sociales et par toutes les sensibilités de l’opinion publique.

Le remplacement de l’impôt de solidarité sur la fortune par l’impôt sur la fortune immobilière qui fait sortir les produits financiers du patrimoine soumis à cet impôt laisse également les Français, épargnants compris, dubitatifs. Seuls 42 % d’épargnants estiment qu’il s’agit d’une bonne mesure quand 39 % des Français partagent cet avis.

À l’heure où le Gouvernement entend inciter les Français à investir dans l’économie réelle, une part croissante de la population ne se retrouve dans aucun placement (30 % en 2018 contre 22 % en 2016). Ils sont même

36 % parmi 50-64 ans à partager ce sentiment or cette tranche d’âge est traditionnellement davantage encline à épargner.

Les incertitudes économiques, la baisse des rendements des produits traditionnels et les récents changements fiscaux expliquent ce recul et un retour massif vers les produits refuge tel que le Livret A et les dépôts à vue (+22 milliards d’euros sur les six premiers mois de l’année 2018 pour s’établir à 441,906 milliards d’euros à la fin du premier semestre)

Partager cet article :